摘要:以中國海關數據為來源,本文分析了2024年中國纖維板類產品進出口貿易情況。2024年,中國纖維板類產品進口量為5.4萬t,同比增長4.29%;出口量達275.84萬t,遠超進口量,較2023年增長25.14%。中密度纖維板(MDF)和強化木地板(Laminate Flooring)占纖維板產品進出口總量的90%以上。中國纖維板企業亟需加快技術創新與產品升級,鞏固出口競爭優勢。

中國纖維板產業作為典型周期性產業,在全球經濟增速放緩、國內結構性調整深化等多重壓力下,經歷著前所未有的競爭格局重塑。2024年中國纖維板年產能達4 183萬m3,同比上年下降9.0%,平均單線年產能上升至15.8萬m3[1]。近年在國內受到其他板種激烈競爭的影響,纖維板消費量大幅下降,中國作為纖維板生產和消費大國,擴大其出口貿易對調節供需平衡起到了重要作用。

筆者以中國海關數據作為采集源,分析2024年中國纖維板進出口貿易規模、產品類型、單價及格局變化。按照中國海關進出口稅則對密度的設定,可分為高密度產品、中密度產品、低密度產品、軟質產品,以及高密度的強化木地板產品5類,本文按密度對進出口各類纖維板產品貿易特征進行分析。

1 進口貿易

1.1 進口規模

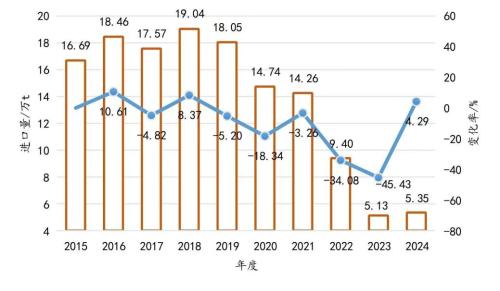

近10年(2015—2024)中國纖維板進口量變化大致呈拋物線型下降趨勢[2-3],2015—2019年間中國纖維板年平均進口量16萬~19萬t,波動幅度較小;2020—2024年進口量呈快速下降趨勢,2023年達分析期內歷史最低值5.13萬t。2024年中國進口纖維板5.35萬t,同比略增4.29%,但是仍呈較低的進口量,如圖1所示。

2019年前進口額持續上升,在2018年最高達1.41億美元后波動下降,2024年再創新低至0.47億美元,見圖2。總體來講,疫情及后疫情時代中國纖維板產品呈現出明顯的進口量、進口金額大幅下降趨勢。

圖1 2015—2024年中國纖維板類產品進口量及變化率

1.2 進口產品結構及其價格分析

中國進口纖維板產品類型結構具有明顯的特征,各類產品進口金額如圖3所示,整體上強化木地板進口金額占比最大,其次是中密度纖維板,兩者之和占絕對主導地位。2020—2024年,強化木地板進口額占比呈先上升后下降趨勢,大約占當年進口額52%~66%,中密度纖維板呈先下降后上升趨勢,和強化木地板共占進口總額的90%~95%。其他類纖維板產品進口額占比不超過總額的10%~5%。

2024年中國進口強化木地板產品2.28萬t,占進口纖維板產品總量42.62%;進口中密度纖維板產品2.57萬t,占進口總量48.04%;進口高密度纖維板產品0.45萬t,占進口總量8.41%;進口低密度和軟質纖維板產品占比0.99%,如表1所示。相比2023年,纖維板產品進口量增加4.29%。2024年中國進口的各類纖維板產品中,整體平均進口單價相對2023年下降8.62%,不同類型纖維板產品平均進口單價有較大幅度的變化。如2024年強化木地板平均進口單價相對2023年下降6.52%,中密度纖維板產品下降12.26%,高密度纖維板產品提高3.63%,低密度纖維板產品增長15.16%,但軟質纖維板平均進口單價相對2023年提高57.66%,結合前期數據[3],這種異常提高需要更詳細的數據才能做進一步的分析。總體來看,纖維板國外市場同樣以降低價格進行競爭。

1.3 進口市場

2024年中國纖維板類產品進口貿易伙伴包括72個國家/地區。其中,歐洲有28個國家/地區,其進口量占比為44.79%;大洋洲有2個國家/地區,其進口量占比33.12%;亞洲有23個國家/地區,其進口量占比21.59%;其他北美洲、拉丁美洲、非洲等共19個國家/地區進口量占比僅0.50%。

新西蘭是中國最大的纖維板類產品進口來源國,占中國進口總量的31.29%,其次是泰國(17.20%)、德國(13.57%)、羅馬尼亞(8.88%)、比利時(6.79%)、瑞士(3.39%)、西班牙(3.14%)、波蘭(3.10%)、澳大利亞(1.83%)、荷蘭(1.73%),其他國家/地區占9.08%。

進口量排名前10位的國家/地區進口產品類別如圖4所示。中國主要從德國、泰國、比利時、瑞士、波蘭、荷蘭等國家/地區進口強化木地板產品,從新西蘭、羅馬尼亞、泰國、西班牙、澳大利亞等國家/地區進口中密度纖維板類產品,新西蘭、泰國、波蘭的高密度纖維板進口量也占較大比重。

2 出口貿易

2.1 出口規模

中國纖維板國際貿易長期呈現出顯著的出口導向性特征。近10年(2015—2024)中國纖維板出口量大致呈現先下降后增加的趨勢[2-3],2020年前中國纖維板出口量整體呈下降趨勢,在2020年出口量跌至最低量151.89萬t,2021年疫情期間出口量大幅反彈提升到225.78萬t,但2022年出口量下降回歸,又在2023年和2024年穩步上升。2024年中國纖維板出口量為275.84萬t,同比增長25.14%,如圖5所示。

出口金額變化趨勢與出口量基本一致,2020年前整體呈下降趨勢,但2021—2023年回彈至平均11.97億美元,2024年最高達13.60億美元,見圖6。2024年中國纖維板類產品出口量同比上年增加25.14%,但出口金額同比提升14.19%,說明纖維板類產品平均單價持續下降,體現出我國纖維板類產品出口貿易激烈的價格戰現狀。

2.2 出口產品結構及其價格分析

中國出口纖維板類產品類型結構特征明顯,各類產品出口金額占比如圖7所示。2020—2024纖維板類產品出口整體上仍是強化木地板和中密度纖維板占絕對大比重,二者之和占纖維板出口總量90%以上。出口中密度纖維板金額占比呈現持續增加趨勢,大約占當年出口額的40%~53%,強化木地板則在2021年后下降到35%~39%,其他纖維板出口額比例在2022年最高達到15.69%,近兩年基本穩定在11.35%左右。

2024年中國出口中密度纖維板產品183.43萬t,占纖維板產品出口總量的66.50%;出口強化木地板產品68.91萬t,占出口總量的24.98%;出口高密度纖維板類產品16.65萬t,占出口總量的6.04%;出口低密度和軟質纖維板類產品6.85萬t,占比2.48%,如表2所示。相比2023年,主要纖維板產品出口量均有提升。

2024年中國出口纖維板類產品中,高密度纖維板、中密度纖維板和強化木地板平均出口單價同比上年均有不同程度的下降,如高密度纖維板平均出口單價下降了6.68%,強化木地板平均出口單價下降了1.25%,中密度纖維板平均出口單價下降了10.24%,低密度纖維板平均出口單價下降了4.33%。但統計數據中軟質纖維板平均出口單價極不合理的原因,需要更詳細的數據才能做進一步的分析。

2.3 主要出口市場

2024年中國纖維板類產品出口貿易伙伴遍布全世界192個國家/地區。其中,亞洲有49個國家/地區,其出口量占比51.55%;非洲有50個國家/地區,其出口量占比為16.02%;北美洲(美國和加拿大)出口量占10.42%;拉丁美洲有40個國家/地區,其出口量占比14.05%;歐洲有38個國家/地區,其出口量占比5.52%;大洋洲13個國家/地區出口量僅占2.44%。

越南是中國纖維板類產品最大的出口市場,占中國出口纖維板總量的13.28%,其次是沙特阿拉伯(12.03%)、墨西哥(8.68%)、尼日利亞(8.14%)、美國(5.97%)、阿聯酋(5.73%)、加拿大(4.45%)、阿爾及利亞(2.81%)、澳大利亞(2.23%)、烏茲別克斯坦(1.92%)、約旦(1.90%)、俄羅斯(1.64%)、英國(1.62%),其他國家/地區占29.61%。

出口量排名前10位的國家/地區的出口產品類別如圖8所示。2024年中國出口到越南、沙特阿拉伯、墨西哥、尼日利亞、阿聯酋、阿爾及利亞和烏茲別克斯坦的纖維板產品以中密度纖維板為主,出口到越南高密度纖維板和強化木地板也有較大數量;出口到美國、加拿大和澳大利亞的產品以強化木地板為主,其中美國和加拿大對中密度纖維板需求也較大。低密度纖維板出口有明顯的增長,尼日利亞和加拿大相對用量較大。

3 討論和展望

2024年中國纖維板進口量處于近10年歷史低位,出口量連續兩年快速提升,出口量遠大于進口量,但對比2024年中國進出口的同類纖維板產品價格,進口單價大幅高于出口單價。2024年中國纖維板平均進口單價比平均出口單價高約76.84%,其中中密度纖維板類產品平均進口單價比平均出口單價高60.38%,強化木地板差價64.97%,高密度纖維板類產品差價37.20%。中國纖維板企業產品高度集中在中/高密度纖維板范圍,同質化產品市場競爭過于激烈,商家主要靠低價優勢推動出口貿易。

在國內產能過剩背景下,大量出口高性價比纖維板產品一定程度緩解了國內結構性庫存壓力。同時,伴隨著歐美市場對木材合法性認證的要求、東南亞低成本產能的興起,這種低價出口競爭會倒逼企業通過拓展原料、提升生產線自動化程度、重視產品研發與質量管理和加強品牌建設等手段,推動產業從“規模紅利”到“質量溢價”的跨越式轉型,實現以技術升級鞏固出口優勢的良性發展模式。