根據2024年財報來看,與2023年相比,九大定制企業(yè)門店數(shù)量都有不同程度上的收縮。

迭代加速,2024九大定制家居企業(yè)中最高門店縮減近千家

歐派:

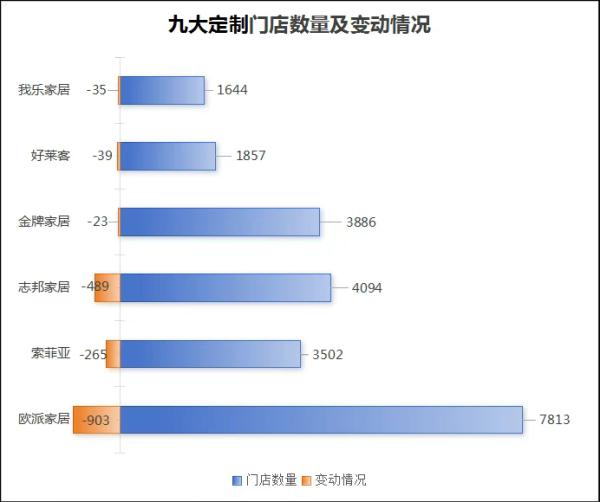

截至2024年末,歐派共擁有門店7813家,相較2023年報披露的8716減少了903家。其中歐派品牌門店數(shù)量減少最多,為883家,歐鉑

麗減少93家,歐鉑尼減少60家,鉑尼思增加81家。

對于門店數(shù)量的大幅變動,或系歐派終端大家居轉型有關。歐派表示,截至報告期末,全國已有過半經銷商在運營或試點啟動了零售大家居業(yè)務,有一部分經銷商已經在零售大家居探索的道路上取得了成效:從店面數(shù)量看,公司零售大家居有效門店已超過1100家,較期初增加450多家;從訂單情況看,公司大家居訂單額持續(xù)保持同比高速增長。

在5月初召開的歐派2024年年度及2025年一季度業(yè)績說明會上,姚良松坦言部分傳統(tǒng)零售代理商已顯露出轉型乏力跡象,如果沒有整裝體系的新鮮血液,歐派這兩年的日子會很難。對此,他表示,2025年,歐派將在20%的攻堅城市啟動代理商體系迭代,同時將整裝企業(yè)納入歐派核心戰(zhàn)略版圖。

從2025一季度披露的數(shù)據來看,歐派門店的縮減還在繼續(xù),這場陣痛轉型何時結束有待觀察。

索菲亞:

截至2024年末,索菲亞共擁有門店3502家,相較2023年共減少265家,其中索菲亞門店數(shù)量減少最多,為224家,其次是司米,減少88家,米蘭納和華鶴門店數(shù)量均有所增長。

索菲亞:

截至2024年末,索菲亞共擁有門店3502家,相較2023年共減少265家,其中索菲亞門店數(shù)量減少最多,為224家,其次是司米,減少88家,米蘭納和華鶴門店數(shù)量均有所增長。對于司米門店的減少,索菲亞在2024年報中提到:報告期內,在公司“多品牌、全品類、全渠道”的戰(zhàn)略下,司米品牌終端門店正逐步向整家門店轉型,整家策略將促進客單價提升。

志邦:

截至2024年末,志邦共擁有門店4094家,其中整體廚柜1439家、定制衣柜1635家、木門986家、直營門店34家,與2023相比整體廚柜、定制衣柜、直營門店的數(shù)量都有所減少。

尚品宅配:

截至2024年末,尚品宅配直營店數(shù)量優(yōu)化至28家,相較于2023年底減少了18家。加盟店數(shù)量已達1885家(包含自營加盟店),其中2024年新加盟開店346家,與2023年底的2005家相比凈值減少120家。

對于直營店的縮減,尚品宅配在2024財報中提到,公司大力推進直營店向加盟店的轉化進程,并在自營城市推行“1+N”模型。公司保留少量處于核心位置的直營大店,將其精心打造成品牌展示中心。

金牌家居:

截至2024年末,金牌家居共擁有門店3886家,其中金牌廚柜1596家、金牌衣柜1095家、金牌木門721家、整裝館217家、陽臺衛(wèi)浴110家、瑪尼歐147家。相比2023年,木門、整裝館和陽臺衛(wèi)浴的門店數(shù)量均有增長。

從2025一季度數(shù)據來看,金牌衣柜、木門、整裝館、陽臺衛(wèi)浴門店數(shù)量的凈值有所增長,廚柜和瑪尼歐仍呈現(xiàn)遞減趨勢。

好萊客:

截至2024年末,好萊客共擁有門店1857家,其中經銷店1848家、直營店9家,相比2023年,分別減少34家、5家。對于門店的變動,好萊客曾在2024三季度報中提到主要是出于優(yōu)化調整低效門店、降低經營風險的考量。優(yōu)化汰換不符合公司戰(zhàn)略發(fā)展要求的門店,優(yōu)質新商陸續(xù)補充,預期門店數(shù)量及質量會得到改善。而從2025一季度的最新情況來看,總體門店數(shù)量上升明顯,戰(zhàn)略成效逐漸顯現(xiàn)。

我樂家居:

截至2024年末,我樂家居共擁有門店1644家,其中廚柜專賣店824家,全屋專賣店820家,與2023年相比,分別減少19家、16家。2025年一季度,我樂家居門店增勢明顯,廚柜專賣店和全屋專賣店數(shù)量均呈現(xiàn)正增長。

據了解,我樂家居自2021年以來就秉承兩個原則不斷深化渠道升級。其一,優(yōu)化門店位置,貫徹非商場A類位置不開店的政策,并從2023年開始,傾力打造概念TOP店,在一二線重點城市開設千平以上的超級大店。其二,關閉多家坪效低的門店,尤其縮減了很多五六線城市門店,轉而加快在一二線甚至超一線城市的開店速度。

我樂家居招商總監(jiān)曾表示,我樂家居不會通過渠道數(shù)量的增長來實現(xiàn)一些增長,而是要通過渠道質量的提升。頂固和皮阿諾均未披露2024門店最新數(shù)量,不過皮阿諾在2022年報數(shù)據披露中曾披露門店總數(shù)為992家,頂固集創(chuàng)則是在2023半年報中提到現(xiàn)有門店數(shù)量為1133家。

行業(yè)轉型下的渠道變革與能力重構

當前定制家居行業(yè)的門店數(shù)量遞減并非簡單的規(guī)模收縮,而是企業(yè)主動調整渠道結構的戰(zhàn)略選擇。這種轉變背后是三重推力共同作用的結果:其一,存量市場下渠道密度已逼近天花板,企業(yè)從"跑馬圈地"轉向"精耕細作";其二,消費升級倒逼終端體驗升級,500㎡以上的場景化大店逐漸替代傳統(tǒng)標準店;其三,數(shù)字化工具的應用(如云端設計系統(tǒng)、VR體驗設備)使服務半徑擴大,部分區(qū)域可實現(xiàn)"一店多城"覆蓋。

其次,在渠道優(yōu)化的表象之下,暴露的是行業(yè)亟待解決的深層矛盾。從企業(yè)端看,存在戰(zhàn)略愿景與落地能力的結構性錯位。從經銷商端觀察,行業(yè)正經歷代際更替的陣痛,經銷商存在明顯的能力斷層。這種能力錯配導致部分區(qū)域出現(xiàn)"廠家政策空中樓閣,經銷商執(zhí)行手足無措"的尷尬局面。因此企業(yè)和經銷商端都需要進行自我能力的評估和審視,企業(yè)端需要探尋更為科學化的終端落地方案,而經銷商端,則需要對自身能力和企業(yè)政策幫扶進行充分考量,做到能者入局。

寫在最后:

范居士認為,目前行業(yè)的破局之道仍在于構建價值共生體。行業(yè)的渠道變革本質上是家居產業(yè)價值鏈條的重構過程。當門店不再只是銷售終端,而是演變?yōu)?quot;體驗中心+服務中心+數(shù)據中心"三位一體的價值節(jié)點時,企業(yè)與經銷商的關系必須從簡單的利益綁定升級為能力共生的生態(tài)伙伴。對經銷商而言,則要完成從"坐商"到"行商"再到"云商"的跨越,既要深耕社區(qū)打造"最后一公里"服務壁壘,又要借助直播電商、社群運營構建線上流量池。

這場轉型注定伴隨陣痛,但正如家居行業(yè)螺旋式發(fā)展的歷史規(guī)律所示,那些率先完成廠商能力對齊、實現(xiàn)線上線下融合運營的企業(yè),終將在新一輪行業(yè)洗牌中占據價值高地。未來的競爭,將是生態(tài)體系與生態(tài)體系之間的對決,而優(yōu)質門店作為價值傳遞的關鍵載體,其質量權重將數(shù)倍于數(shù)量規(guī)模。

6月22日,升華集團所屬企業(yè)升華云峰“聚勢創(chuàng)變... 【詳細】

在消費升級與情感消費并行的時代浪潮下,家居... 【詳細】

歷經九載沉淀,生活家地板全民戀家節(jié)已然成為... 【詳細】

生活家地板第九屆全民戀家節(jié)正在熱火朝天地展... 【詳細】

第九屆全民戀家節(jié)圓滿落幕,生活家地板向消費... 【詳細】